Wprowadzenie

W dużej mierze swój czas spędzamy w pracy, gdybyśmy to policzyli to pewnie koło 1/3 życia poświęcamy na naukę oraz pracę zawodową. Oczywiście powinna ona przynosić nam przyjemność, ale głównym celem jest zarabianie pieniędzy. Jednak co byś powiedział, gdybym Cię poinformował, że istnieje pułap oszczędności, który pozwoli Ci uniezależnić się od pracy? Oczywiście, życzyłbym każdemu, aby pracował dla idei, ale jest łatwiej podjąć taką decyzję, gdy nie jesteśmy ograniczani względami finansowymi. Według różnych szkół myślenia, minimalna kwota, jaką należy odłożyć, by osiągnąć finansową niezależność, różni się. Przyjmując stopę zwrotu z metodologii FIRE (Financial Independence Retire Early), czyli 4%, możemy obliczyć, że powinniśmy odłożyć 25-krotność miesięcznych wydatków. Więcej informacji na temat ruchu FIRE znajdziesz na blogu Mateusza Samołyka, który jest jednym z największych entuzjastów tej idei w Polsce – 4 rodzaje FIRE, czyli wolność finansowa zwykła, szybka, powolna i niepełna – Inwestomat. Aby w ogóle myśleć o wolności finansowej, warto zacząć od dokładnej kontroli naszych miesięcznych wydatków i przychodów.

Policz swoje przychody.

Polecam każdemu z Was, aby poświęcić jeden dzień na policzenie dochodów generowanych przez Wasze gospodarstwo domowe. Pod pojęciem „gospodarstwo domowe” mam na myśli Wasze i Waszego partnera dochody, a także wszelkie dodatkowe źródła, takie jak wpływy z programów socjalnych, wynajmu mieszkań, inwestycji itd. Oczywiście, zależnie od Waszego miejsca pracy oraz rodzaju dochodów, jakie otrzymujecie, model pilnowania przychodów może się różnić, ale bardzo ważne jest zrozumienie, jakimi pieniędzmi dysponujecie w danym okresie. Ja analizuję moje przepływy pieniężne w okresie miesięcznym, aż do momentu otrzymania dużych premii rocznych lub nieregularnych wpływów z inwestycji. Dlatego też, proponuję Wam analizowanie finansów w takich okresach czasowych.

Podczas miesiąca, rozpisuję swoje dochody w Excelu lub zbieram informacje na temat planowanych przychodów za pomocą listy To Do. Ze względu na prowadzenie jednoosobowej działalności gospodarczej, głównie wykorzystuję Excela, ale w przypadku dwóch osób zatrudnionych na podstawie Umowy o Pracę, równie dobrze sprawdzi się jakikolwiek notatnik.

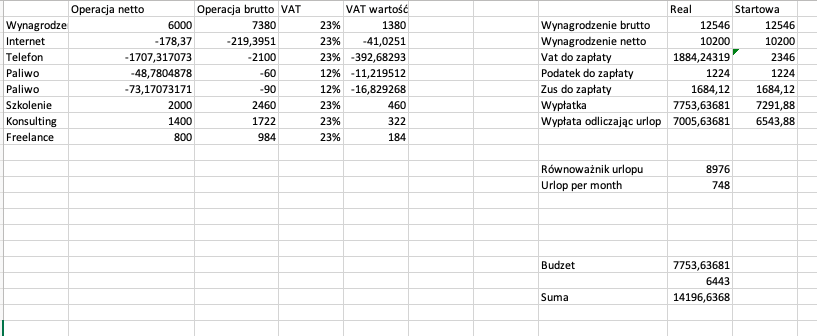

Mój spis dochodów wygląda następująco (Przykład wymyślony):

Taki plik w moim przypadku składa się z trzech obszarów. Pierwszy z nich to spis przychodów oraz kosztów, które ponoszę jako firma (Co prawda pokrywam je z indywidualnego budżetu, dlatego w tym pliku odliczam jedynie VAT).

Taki spis pozwala mi kontrolować przepływy w firmie oraz wyliczyć realny przychód, który mogę sobie wypłacić jako wynagrodzenie.

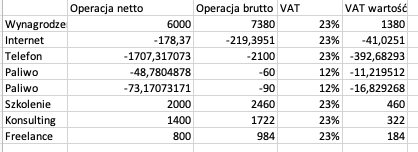

Drugim obszarem w moim „królestwie” Excelowym jest przeliczenie zysków na podatki oraz wyliczenie realnego wynagrodzenia oraz kwoty, jaką powinienem odłożyć w celu zapewnienia sobie wypłaty podczas urlopu.

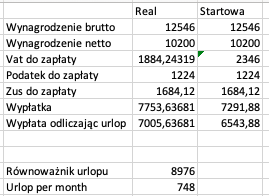

Ostatnim punktem w moim pliku jest miejsce, gdzie sumuję dochody moje oraz partnerki. Jeżeli oboje pracujecie na podstawie umowy o pracę najprawdopodobniej to będzie jedyny potrzebny punkt w Waszym przypadku.

Z tego punktu wiem, że budżet naszej rodziny na najbliższy miesiąc wynosi 14000zł.

Planuj wydatki.

Jeśli jeszcze nie wiesz, jakie wydatki ponosisz miesięcznie, najprostszym sposobem jest zbieranie ich przez jeden miesiąc. Jeśli jesteś w stanie określić swoje wydatki chociaż w przybliżeniu, możemy zacząć od tych wyliczeń. Gdy już będziemy mieli listę wydatków, dobrze jest je gdzieś zapisać. Tutaj jest wiele szkół. Ja osobiście używam oprogramowania Kontomierz, ponieważ w łatwy sposób pozwala mi pobierać listę realnych wydatków z kont bankowych. Rozumiem jednak, że niektórzy nie chcą dzielić się swoimi wpływami i wydatkami z oprogramowaniem internetowym. W takim przypadku sprawdzi się dobrze Excel lub zwyczajny notatnik.

Jeśli chcesz korzystać z Kontomierza, to po zalogowaniu wybierasz zakładkę „Planuj” na górnym pasku, a następnie „Budżet”.

Podczas tworzenia budżetu wpisujemy nasze dochody. A następnie czas przejść punkt po punkcie w celu wypisania wydatków, jakie ponosimy w miesiącu.

W oprogramowaniu kategorii jest wiele, ale nikt nie zabrania nam ominięcia pewnych z nich czy też dodania nowych.

Podstawowe wydatki, jakie powinniście rozważyć to:

- Zakupy

- Spożywcze

- Odzieżowe

- Chemia

- Wydatki związane z dzieckiem

- Przedszkole

- Lekarze

- Zakupy szkolnych akcesoriów

- Wydatki związane ze zwierzętami

- Karma

- Lekarze

- Zabawki

- Spłaty pożyczek / Leasingów

- Prezenty oraz darowizny

- Dom

- Czynsz

- Opłaty

- Internet / Telefon

- Rozrywka

- Wakacje

- Restauracje

- Wyjścia kulturalne

- Samochód

- Paliwo

- OC/AC

- Przegląd

- Zdrowie

- Lekarstwa

- Lekarze

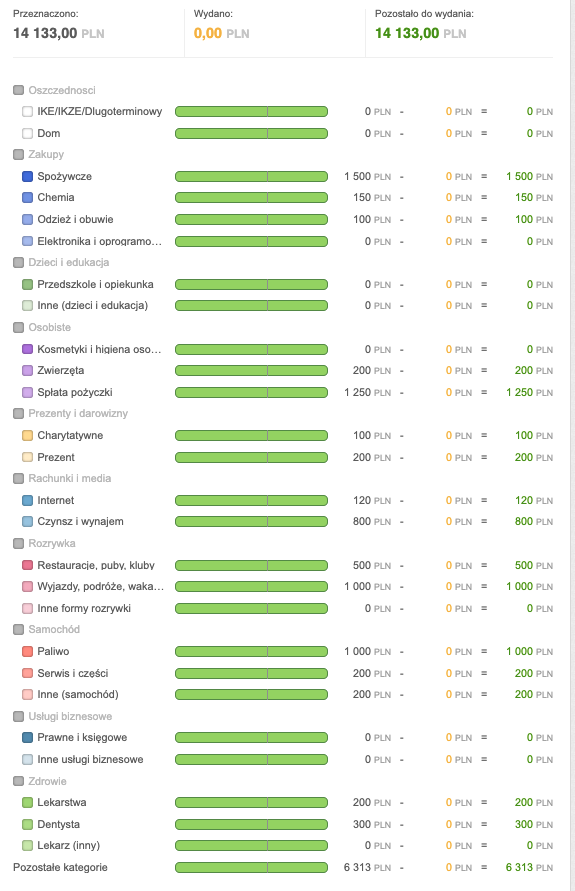

Przykładowy budżet wydatków może wyglądać następująco.

Widzimy, że pod koniec miesiąca mamy aż 6313 zł do rozdysponowania. Przemyśl swój budżet i oszacuj, ile wydajesz miesięcznie na różne rzeczy. Napisz w komentarzu, czy rzeczywiście pozostaje Ci tyle nadwyżek na koniec miesiąca, czy gdzieś te pieniądze znikają? W dalszej części wpisu przejdziemy do rozdysponowania nadwyżek, ale na razie omówmy przepływy.

A co z nagłymi wydatkami?

Jeśli chodzi o nagłe wypadki, polecam mieć poduszkę finansową, na którą można przeznaczyć środki w razie konieczności. Natomiast jeśli zakup nie jest wymagany w danym momencie, zapisuję go na liście w Microsoft To-Do i planuję w budżecie na następny miesiąc.

Moja lista zakupów zwykle wygląda tak, że obok każdego elementu podaję szacunkową kwotę, aby później łatwiej dodać ten wydatek do budżetu.

Planuj przepływy.

Uważam, że jednym z największych wrogów oszczędzania jesteśmy my sami, a także psychologia człowieka. Dlatego wyznaję zasadę: najpierw zapłać sobie, następnie ważne wydatki, a resztę rozdysponuj. Do tego celu potrzebny jest budżet, aby zidentyfikować każdy z kosztów. W analizowanym przypadku nadwyżka w budżecie przekroczyła kwotę 6313 zł. Nie byłoby mądrze rozdysponować całej kwoty, ponieważ mogliśmy się pomylić w obliczeniach, ale większość z tych pieniędzy możemy przeznaczyć na siebie. W moim przypadku są to inwestycje oraz oszczędności na większe wydatki, takie jak dom, samochód czy kursy. Załóżmy, że zostawimy bufor w wysokości 1313 zł, a 5000 zł przeznaczymy na siebie. Co zrobić z tą kwotą dowiesz się w dalszej części wpisu. W tym momencie polecam po prostu przelać ją na inne konto, aby nie kusiła wydania tych pieniędzy.

Na tym etapie powinieneś skategoryzować pozostałe wydatki oraz zaplanować ich przepływ do miejsc docelowych. Polecam dokonywać takiej operacji zawsze pierwszego dnia miesiąca, od którego planujesz budżet. W analizowanym budżecie mogę wyodrębnić koszty stałe, takie jak:

- Spłata pożyczki.

- Czynsz.

- Internet.

- Serwis oraz inne koszty samochodu.

- Wakacje.

Wydatki związane z wakacjami i samochodem traktuję jako stałe, ponieważ nie ponosimy ich co miesiąc, ale ważne jest identyfikowanie większych kosztów rocznych i rozkładanie ich na miesięczne oszczędności. Po pierwsze, łatwiej jest zebrać większą kwotę w mniejszych wpłatach, po drugie, daje to poczucie bezpieczeństwa, gdy przychodzi miesiąc zapłaty. Jeżeli masz inne takie wydatki i jesteś w stanie je oszacować, również polecam takie podejście. Na przykład, jeśli potrzebujesz 1000 zł na prezenty świąteczne, łatwiej będzie wygospodarować co miesiąc 80 zł nadwyżki niż wygenerować pokaźną kwotę w grudniu. Powróćmy jednak do naszych wydatków. Polecam wykonać przelewy na poniższe cele pierwszego dnia miesiąca lub skonfigurować automatyczne przelewy w swoim banku.

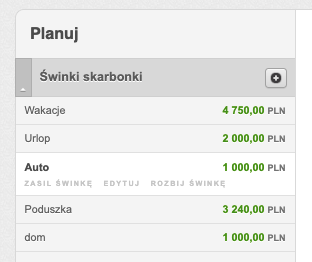

Spłaty pożyczek, czynsz, oraz internet to po prostu wydatki, które należy przesłać na rachunek bankowy, czy to banku, czy spółdzielni. Co jednak zrobić w przypadku wydatków związanych z samochodem lub wakacjami? W takich sytuacjach polecam założyć konto oszczędnościowe i dokonać logicznego podziału pieniędzy za pomocą skarbonek w Kontomierzu, lub równie dobrze – użyć do tego celu programu Excel.

Odkładaj nadwyżki.

Teraz przejdźmy do nadwyżek, czyli w moim mniemaniu najważniejszej części tego wpisu. Wiemy już z poprzedniej części, że naszej przykładowej rodzinie zostało ponad budżet 5000 zł. Jeżeli założymy, że rodzina nie ma poduszki finansowej, powinna zacząć od jej stworzenia. Jak już wspomniałem, poduszka pozwoli nie tylko na finansowanie nagłych wydatków, ale również zapewni rodzinie bezpieczeństwo w przypadku choroby, utraty pracy czy innych losowych zdarzeń, w których rodzina utraci część lub całość dochodów. Dobrym poziomem poduszki jest 12-krotność wydatków rodziny. Rozmawiamy o sytuacji nagłej, więc oczywiście powinniśmy mniej więcej liczyć się z obniżeniem poziomu życia w takim przypadku, dlatego z budżetu usuwam wydatki na restauracje, wakacje czy cele charytatywne. W takiej sytuacji miesięczne wydatki rodziny wynoszą 5300 zł, a więc ich 12-krotność wynosi 63600 zł. Możemy założyć, że poduszka naszej rodziny będzie na poziomie 65000 zł. Pamiętajcie, że poduszka powinna być ulokowana w bezpieczny sposób i łatwo dostępna w przypadku nagłych wydatków. Dobrze w tym celu sprawdzi się konto oszczędnościowe, a dla bardziej zaawansowanych można pomyśleć o podziale poduszki między obligacje, konto oszczędnościowe oraz inne waluty.

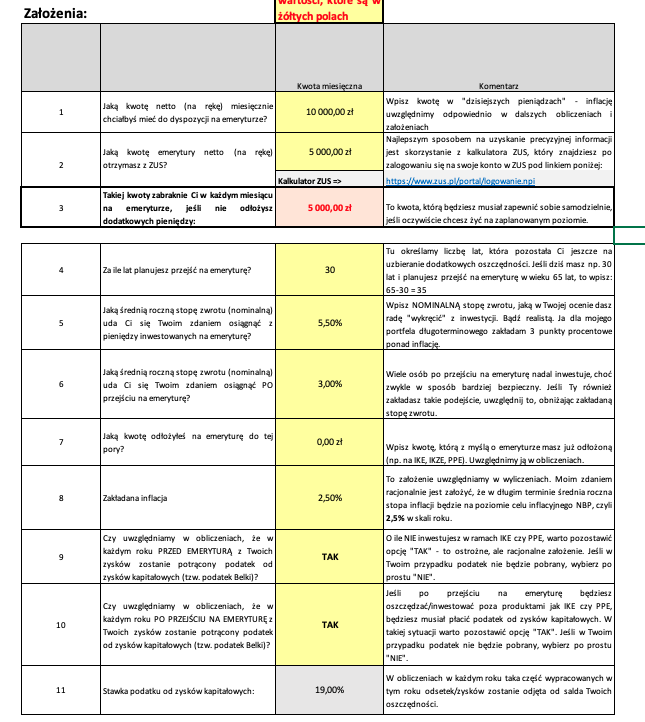

Jeżeli udało Ci się zebrać poduszkę finansową, z którą czujesz się bezpieczny, nadszedł czas na zastanowienie się nad innymi celami oszczędzania. Oczywiście, możesz odkładać wszystko na jakiś cel prywatny, np. budowę domu, kupno mieszkania czy zapewnienie dobrego startu dla dzieci. Warto jednak zastanowić się nad przyszłością, w postaci emerytury. Nie ukrywajmy, państwo nie zapewni Ci emerytury, która pozwoli na poziom życia, jaki obecnie posiadasz. Dlatego powinieneś pomyśleć nad alokacją nadwyżek w celu zapewnienia sobie godnej emerytury. I tutaj dochodzimy do ważnego pytania: ile powinienem odkładać? Z Odpowiedzią na to pytanie pomoże Ci kalkulator emerytalny stworzony przez Marcina Iwucia, do którego zamieszczam link: Ile-odkladac-na-emeryture-kalkulator-FBO-2022-11-23.xlsx (live.com). A więcej na temat kalkulatora znajdziesz we wpisie Marcina – Sprawdź ile odkładać na emeryturę [kalkulator] – Marcin Iwuć (marciniwuc.com). Ponownie warto policzyć wydatki, ale już, na poziomie jaki chcielibyśmy prowadzić na emeryturze. Załóżmy, że nasza rodzina chciałaby co miesiąc otrzymać 10000zł jako emeryturę, a od ZUSu otrzymają 5000zł.

Warto również zastanowić się, ile lat będziemy na emeryturze. Załóżmy, że 15 lat planujemy być na emeryturze. Po wypełnieniu kalkulatora wartościami, po prawej stronie otrzymamy informację jaką kwotę powinniśmy od dzisiaj oszczędzać, aby zapewnić sobie emeryturę w danej kwocie

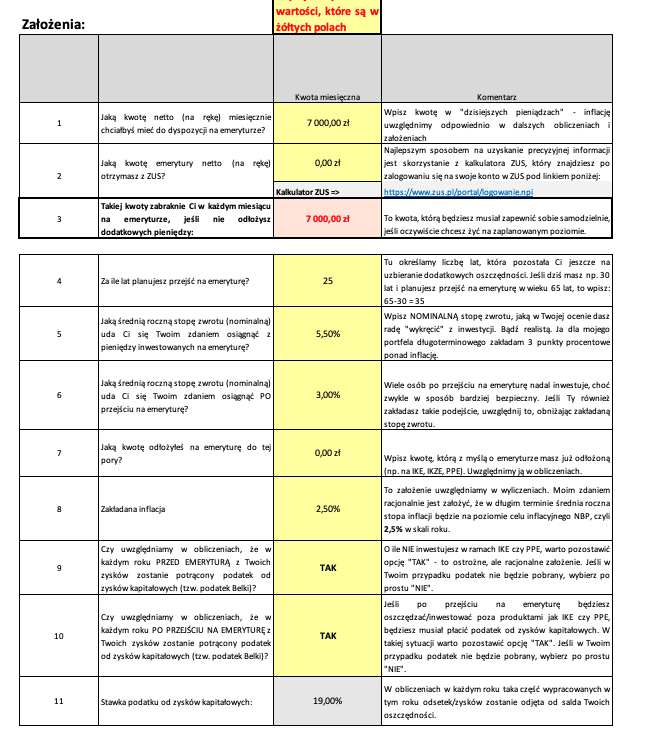

Dla naszych założeń będzie to 2499,51 zł każdego miesiąca, co oznacza, że przeznaczymy na ten cel połowę naszych nadwyżek budżetowych. Pozostałe nadwyżki możemy ulokować w bardziej ryzykowne inwestycje lub oszczędzać więcej na emeryturę, aby szybciej osiągnąć cel w postaci emerytury. Ale co z FIRE? Znamy już nasze miesięczne wydatki, więc łatwo możemy obliczyć ich roczną wartość oraz ich 25-krotność, która jest uznawana za wystarczającą kwotę do osiągnięcia niezależności finansowej. Przy założeniu wydatków na poziomie 7000 zł (obecnego poziomu życia), powinniśmy zebrać 2 100 000 zł (w dzisiejszej wartości), aby osiągnąć cel. Możemy ponownie skorzystać z naszego kalkulatora. Załóżmy, że nasza rodzina ma obecnie 25 lat i chce przejść na emeryturę w wieku 50 lat. Dla ułatwienia przyjmujemy, że nie będą pobierać emerytury od ZUSu.

Aby przejść w wieku 50 lat na emeryturę przy założonych wynikach inwestycyjnych rodzina powinna odkładać co miesiąc 8500 zł.

Podsumowanie.

Bezpieczeństwo finansowe, chcąc nie chcąc, jest bardzo ważne w naszym życiu, a pieniądze są najprostszą drogą do wolności. Dlatego już od najwcześniejszych lat powinniśmy zacząć zabezpieczać się przed sytuacjami, które mogą nas spotkać w życiu. Nie mówię, że łatwo jest osiągnąć stan niezależności finansowej, ale chciałbym pokazać, że przy odrobinie pracy oraz kontroli będziemy w stanie odłożyć na wymarzone wakacje i zapewnić sobie lepszą emeryturę. Jeśli wpis przypadł Ci do gustu, zachęcam do odwiedzenia wcześniej wspomnianych blogów Marcina oraz Mateusza, ponieważ to bardzo cenne źródła wiedzy na temat zdroworozsądkowego inwestowania oraz finansowego bezpieczeństwa.