Wstęp

W 2016 roku nasz rząd wprowadził program 500+, gwarantujący wypłatę świadczenia na każde dziecko do 18 roku życia. Program początkowo wzbudzał wiele kontrowersji, a większość partii opozycyjnych wróżyła szybki koniec programu. Pomijając słuszność programu, w obecnej kampanii brakuje już chętnych do likwidacji świadczenia. Część partii otwarcie mówi nawet o waloryzacji kwoty z 500 zł na 800 zł. Dla wielu rodziców program ten ma kluczowe znaczenie, pozwalając na pokrycie comiesięcznych wydatków na dziecko lub podniesienie poziomu życia konkretnego dziecka. Istnieje jednak grupa osób, które poradziłyby sobie bez świadczeń, a w tym wpisie skupimy się na takiej sytuacji.

Zamożniejsi rodzice zastanawiają się, czy lepiej oszczędzać comiesięczne wpłaty, czy może lepszym wyborem jest „przejadanie” świadczeń w obawie przed inflacją, która codziennie zmniejsza wartość naszych oszczędności. Okazuje się, że dla takich rodziców Polskie państwo przygotowało specjalne instrumenty, które umożliwiają efektywne oszczędzanie otrzymywanych środków w ramach programu 500+. Ponadto istnieją również inne narzędzia, idealnie dostosowane do konsekwentnego inwestowania małych kwot w długim okresie. Czy któreś z tych narzędzi jest w stanie pokonać inflację? Czy instrument oferowany przez państwo jest najlepszym wyborem? A może optymalnym rozwiązaniem będzie „przejadanie” środków w celu minimalizacji wpływu inflacji na darowiznę od państwa? Na te pytania postaram się odpowiedzieć w poniższym wpisie, a w kontekście planowanej waloryzacji świadczeń analiza możliwości powinna być priorytetem dla każdego rodzica.

Instrumenty

Przeglądając obecne instrumenty na rynku, wyróżniają się przede wszystkim dwie możliwości, które doskonale pasują do inwestowania stałych kwot w perspektywie długoterminowej. Są nimi:

Obligacje Rodzinne

Państwo polskie, dążąc do zaspokojenia potrzeb zamożniejszych rodziców oraz minimalizacji wpływu programu 500+ na budżet państwa, wprowadziło specjalne emisje obligacji indeksowanych inflacją. W tym wpisie skupię się na analizie 12-letnich obligacji rodzinnych (ROD). Jednak istnieje wiele innych rodzajów obligacji adresowanych nie tylko dla beneficjentów 500+. Więcej informacji na temat obligacji skarbowych znajdziesz na blogu Marcina Iwucia – Obligacje skarbowe – czy warto w nie inwestować? (marciniwuc.com)

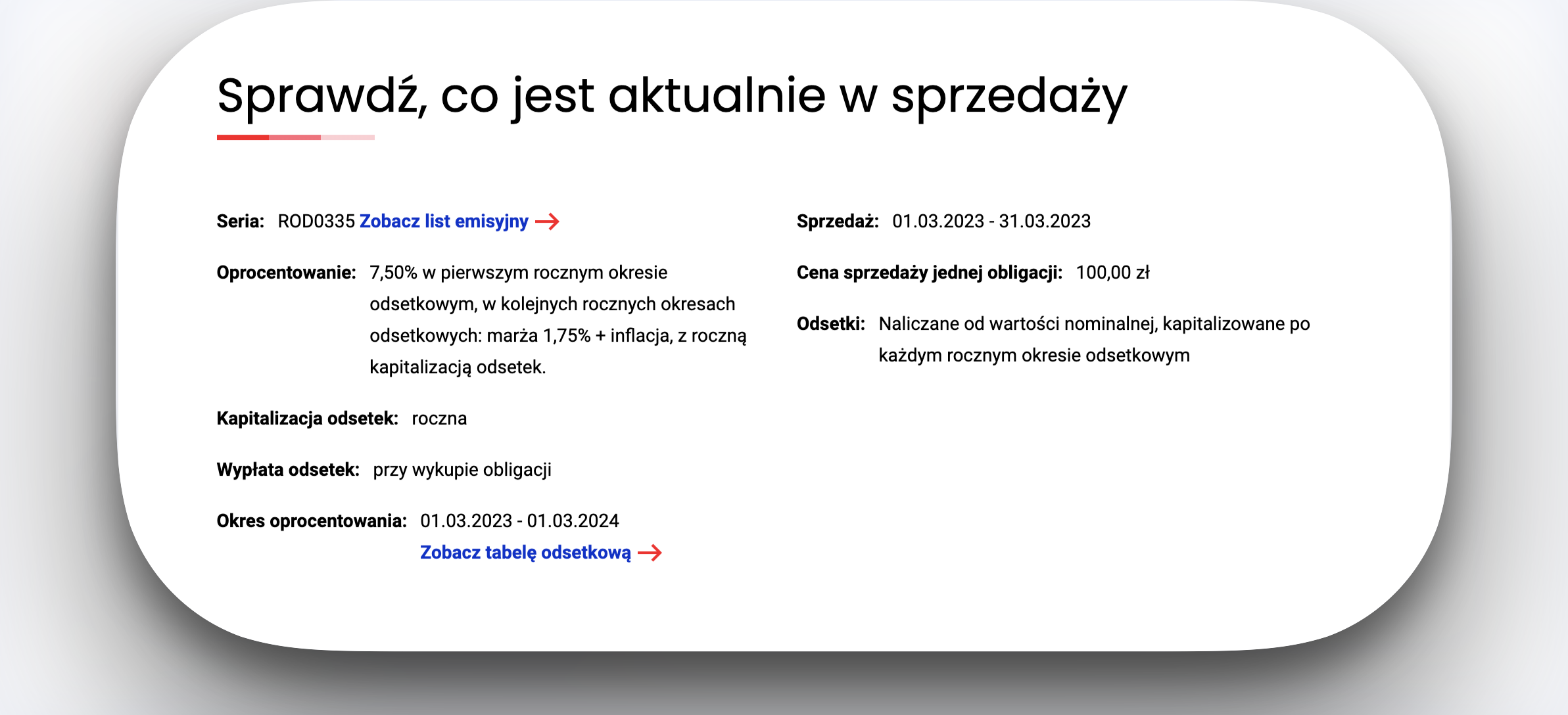

Przejdźmy teraz do obligacji, które dokładniej przyjrzymy się w ramach tego wpisu. Obligacje rodzinne ROD są emitowane od sierpnia 2016 roku i dostępne jedynie dla beneficjentów programu 500+. Jak działają? Są to obligacje indeksowane inflacją, co oznacza, że nasz zwrot zależy od poziomu inflacji ogłaszanego przez NBP. Oczywiście warunki obligacji mogą się różnić między poszczególnymi emisjami, jednak skupmy się teraz na szczegółach tego instrumentu, gdybyśmy zdecydowali się na inwestycję w niego w tym momencie.

To, co najważniejsze, to oczywiście oprocentowanie oraz okres, na jaki musimy posiadać obligację, aby zostały wykupione przez państwo bez pobierania prowizji za wcześniejszą sprzedaż. Jak wspomniałem wcześniej, są to obligacje 12-letnie, co oznacza, że zostaną wykupione przez państwo po 12 latach. Ważne jest również to, że w tym okresie nie musimy płacić żadnych podatków od zysków generowanych przez te aktywa. Jest to istotne, ponieważ opóźnienie opodatkowania pozwala na maksymalizację wyników naszego portfela w długim okresie. Jeśli jednak spojrzymy na oprocentowanie, to obecnie w pierwszym roku po zakupie obligacji otrzymujemy 7,5%, a w kolejnych latach jest to 1,75% + poziom inflacji. Jeśli przyjrzymy się obecnemu poziomowi inflacji wynoszącej 13%, nasz instrument wygenerowałby odsetki w wysokości aż 14,75%. Trudno oczekiwać takiego oprocentowania na jakimkolwiek koncie oszczędnościowym czy lokacie. Co więcej, jeśli weźmiemy pod uwagę, że średni zysk z giełdy rok do roku wynosi około 9,8%, oprocentowanie w wysokości prawie 15% brzmi bardzo kusząco. Warto jednak pamiętać o długoterminowym celu Narodowego Banku Polskiego dotyczącym wysokości inflacji, który wynosi 2,5% +/- 1%. W takim przypadku nasze obligacje będą oprocentowane na poziomie 4-5%, co jest wynikiem niższym od zysków generowanych przez światowe akcje, ale wciąż brzmi lepiej niż lokaty, które w obliczu niskich stóp procentowych mogą być oprocentowane na poziomie 0,1%.

Jeżeli zainteresował Was temat obligacji skarbowych, warto pamiętać, że nie wszystkie obligacje są dostępne tylko dla beneficjentów programu 500+. Więcej informacji na temat różnych opcji i opłacalności inwestowania w konkretne rodzaje obligacji znajdziesz w artykule na stronie – Obligacje indeksowane inflacją – kalkulator [aktualizacja] (marciniwuc.com). Na tej stronie znajdziesz również kalkulator, który pomoże oszacować możliwe zyski generowane przez obligacje skarbowe, uwzględniając podatek Belki oraz prowizję od wcześniejszej sprzedaży.

Długoterminowa strategia inwestycyjna (ETF LifeStrategy)

W grudniu 2020 roku powstały ETF-y (Exchange Traded Fund) o nazwie LifeStrategy pod szyldem firmy Vanguard. Są one interesującym rozwiązaniem, ponieważ łączą w sobie obligacje i akcje w określonych proporcjach. Portfel złożony z akcji i obligacji może być uważany za dobrze zdywersyfikowany, umożliwiający zwiększanie zainwestowanego kapitału na przestrzeni lat, przy jednoczesnym ograniczeniu ryzyka. Dlatego ETF-y LifeStrategy mogą być idealnym wyborem dla mniej doświadczonych inwestorów, którzy chcą zminimalizować ryzyko inwestowania w poszczególne akcje. Jako alternatywę dla tych ETF-ów można wskazać robodoradców, jednak korzystanie z ich usług wiąże się z wyższymi kosztami. Przyjrzyjmy się jednak bliżej tym ETF-om.

ETF Vanguard LifeStrategy występuje w różnych wariantach, począwszy od najbardziej bezpiecznych, a skończywszy na bardziej ryzykownych. Znajdziemy tutaj warianty umożliwiające tworzenie portfeli w proporcjach od 20% do 80% na korzyść obligacji, a w najbardziej agresywnym wypadku akcje stanowią 80% naszego portfela. W środku znajdziemy również wersje 40/60 i 60/40. Co więcej, każdy z tych ETF-ów jest dostępny w wersji „Accumulating” oraz „Distributing”. Oznacza to, że dany ETF będzie albo wypłacał dywidendę, albo automatycznie reinwestował ją. Poniżej zamieszczam obrazek z bloga Mateusza Samołyka (Vanguard LifeStrategy. Portfel inwestycyjny w jednym ETF-ie – Inwestomat) , który przedstawia szczegółowe informacje dotyczące rodzajów ETF-ów dostępnych w ramach rozwiązania Vanguard. Na tym blogu dowiesz się również więcej na temat samych ETF-ów.

Scenariusz

Wykorzystując narzędzie myfund.pl, postanowiłem przeprowadzić pewne testy, wcielając się w rolę rodzica otrzymującego świadczenie 500+ od początku programu, czyli od kwietnia 2016 roku. Postanowiłem przetestować dwie strategie inwestycyjne oparte na wcześniej wspomnianych produktach. W jednej strategii skupię się na zakupie Rodzinnych Obligacji Skarbowych (przy okazji porównując je z normalnymi obligacjami EDO), a w drugiej postaram się stworzyć portfel jak najbardziej zbliżony do ETF-a Vanguard LifeStrategy 80/20, czyli 80% środków zostanie zainwestowane w akcje, a 20% w obligacje. Gdy tylko na rynku pojawi się ETF, automatycznie zaczynam inwestować w ten produkt. W trakcie tych testów musimy przyjąć pewne założenia, a w przypadku tego eksperymentu są one następujące: co miesiąc wpłacamy 500 zł do portfela oraz wykonujemy jedną operację kupna. Niewykorzystane środki przechodzą do kapitału na następny miesiąc.

Rodzinne Obligacje Skarbowe

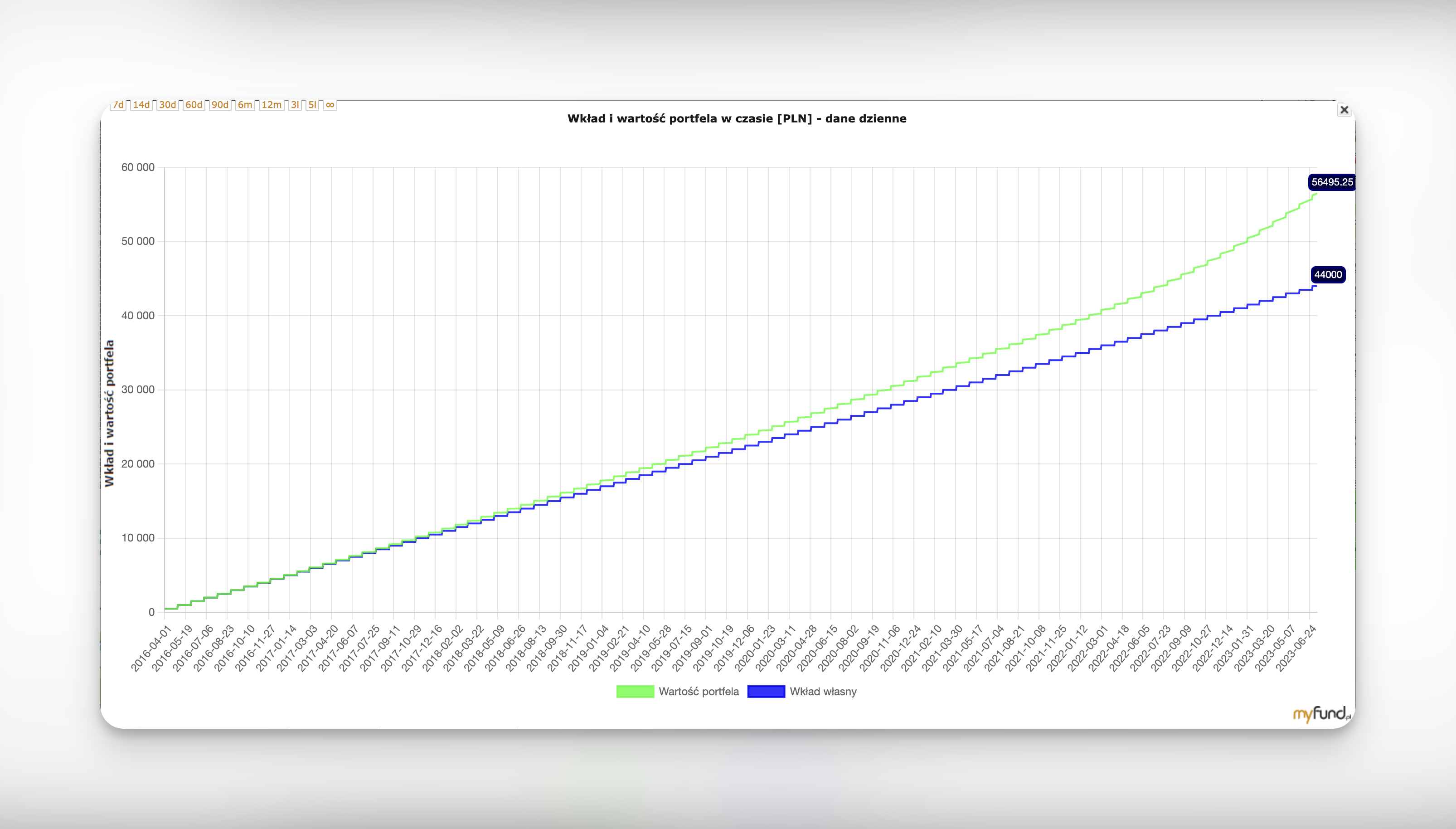

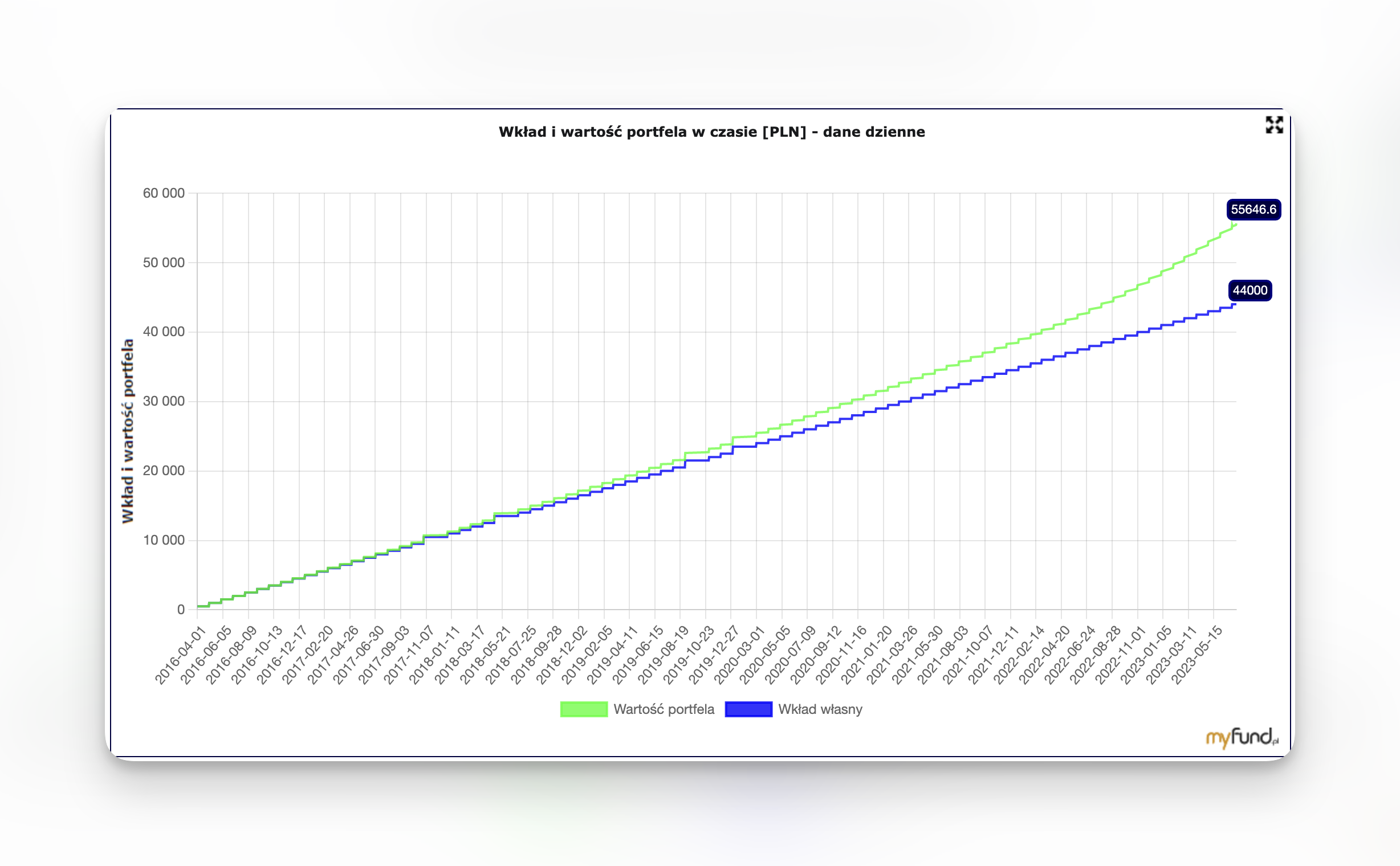

Rozpocznijmy od faktów. Jako beneficjenci 500+, przez cały ten okres otrzymaliśmy 44 000 zł. Z perspektywy czasu może to wydawać się abstrakcyjne, ale to właśnie dzięki tym comiesięcznym wpłatom udało nam się zgromadzić przyjemną sumę. Inwestując każdego miesiąca pełną kwotę w Rodzinne Obligacje Skarbowe, obecnie mielibyśmy zgromadzone ponad 56 000 zł. Nasze inwestycje wygenerowałyby zysk w wysokości 12 000 zł.

Jeżeli przyjmiemy najprostszy wzór obliczania zysku, czyli porównanie całego kapitału z kapitałem zainwestowanym, okaże się, że nasz portfel wygenerował zysk w wysokości 28%. Jeśli weźmiemy pod uwagę, że portfel działał przez 7 lat, średniorocznie generował on zysk na poziomie 4%. Bez wątpienia nie jest to oszałamiające. Jednak warto pamiętać, że przez ten długi okres czasu lokaty i konta oszczędnościowe oferowały oprocentowanie na poziomie 0,1%. Co jednak ważniejsze, nie zaczynaliśmy od kapitału w wysokości 44 000 zł, ale od 0zł, który sukcesywnie zwiększaliśmy o 500 zł co miesiąc. Jak w takim przypadku obliczyć rzeczywisty stopień zwrotu z naszych inwestycji? W tym miejscu przychodzi nam z pomocą wskaźnik TWR, czyli Time Weighted Return. Nie będę go teraz szczegółowo omawiać, ale w dużym uproszczeniu uwzględnia on nasze wpłaty i wypłaty z portfela na przestrzeni czasu, umożliwiając obliczenie uśrednionego zwrotu dla całego portfolio. Jak więc prezentuje się nasz zysk, patrząc na nasz portfel za pomocą tego wskaźnika?

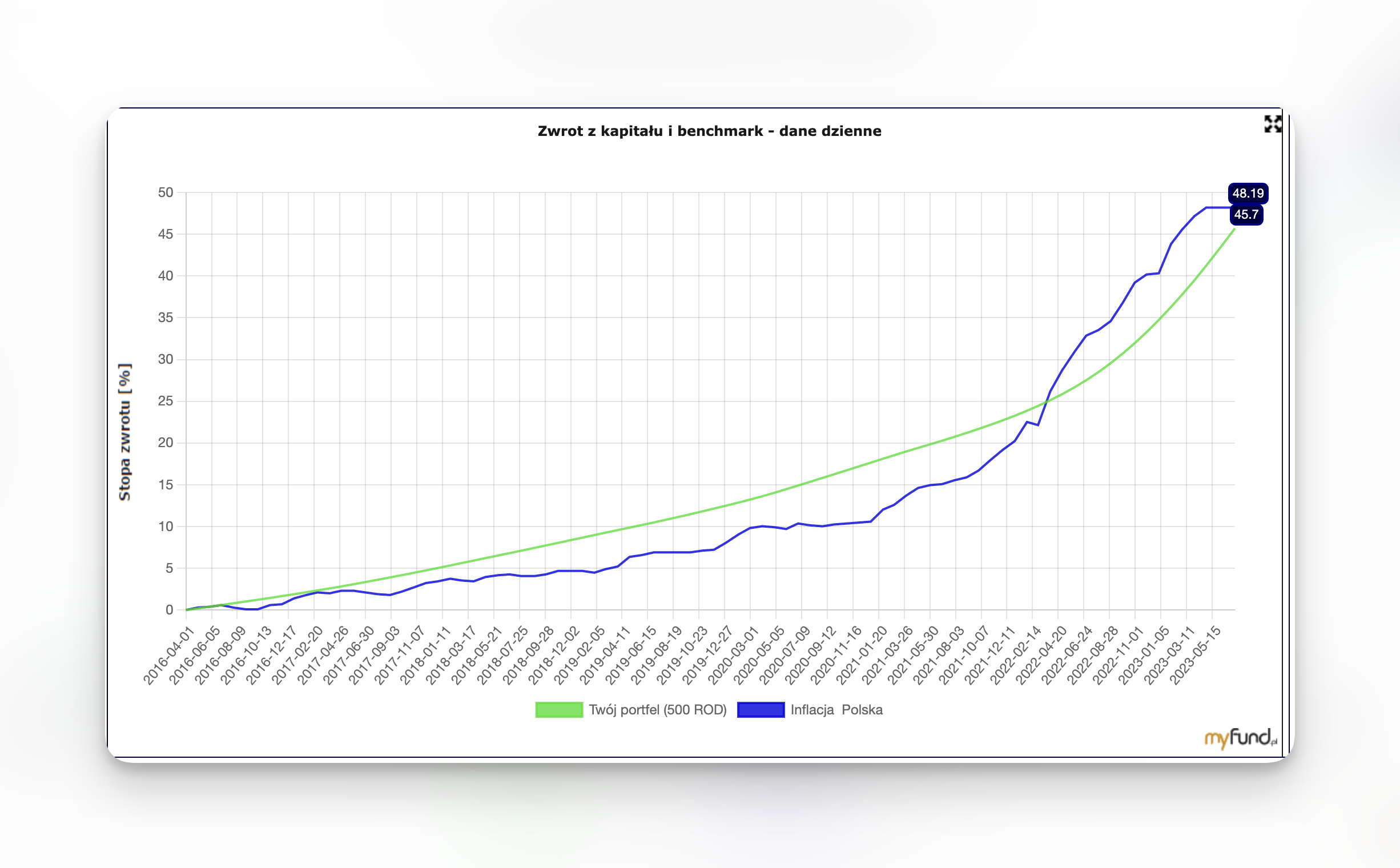

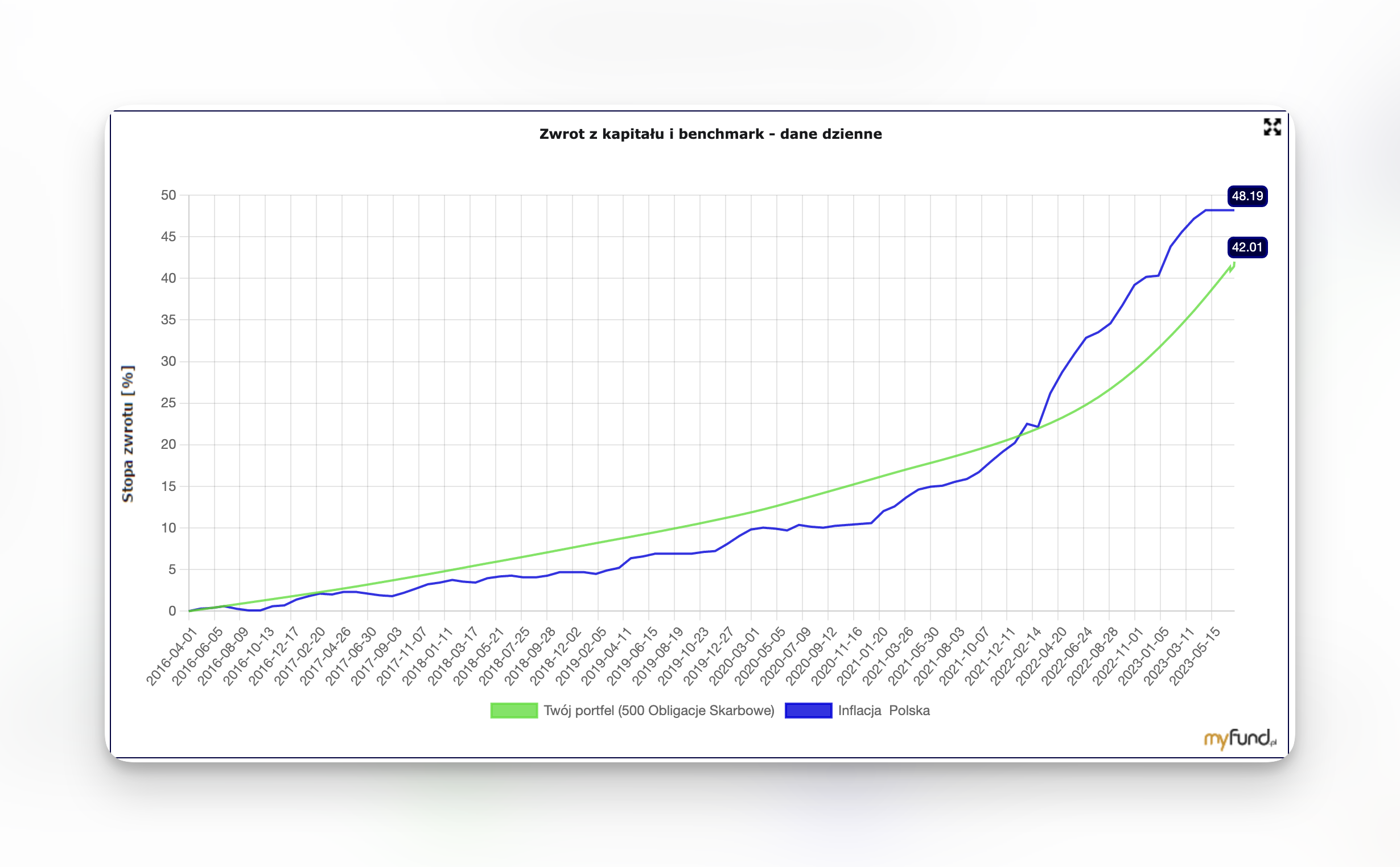

Okazuję się, że wyliczając nasz zysk za pomocą TWR otrzymujemy stopę zwrotu na poziomie 45,7%, czyli średniorocznie 6,5%. Patrząc na to, że cel NBP inflacyjny jest 2,5% +/- 1%, to taki portfel powinien w spokoju obronić nasze pieniądze przed realnymi stratami. Ale czy tak się stało?

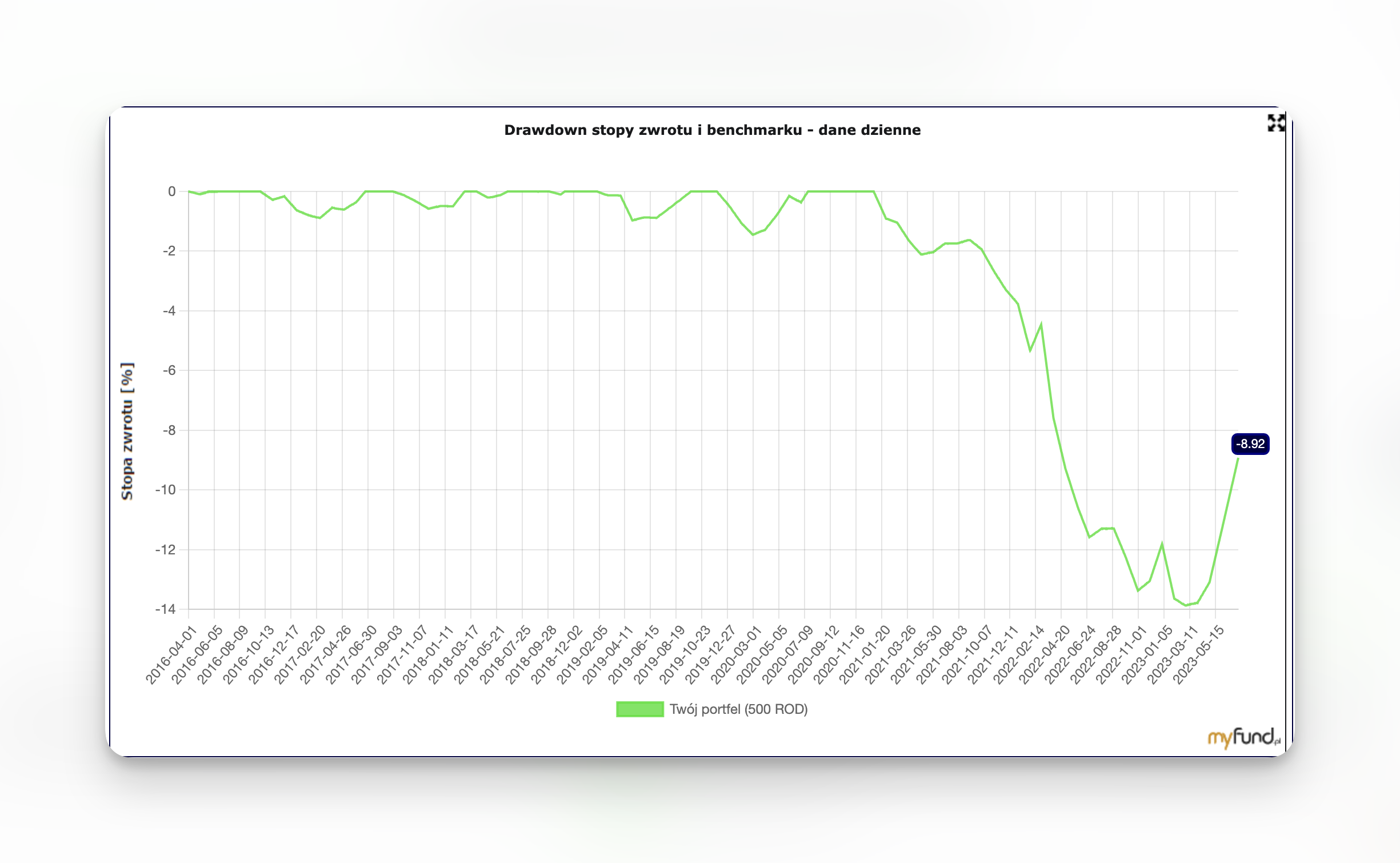

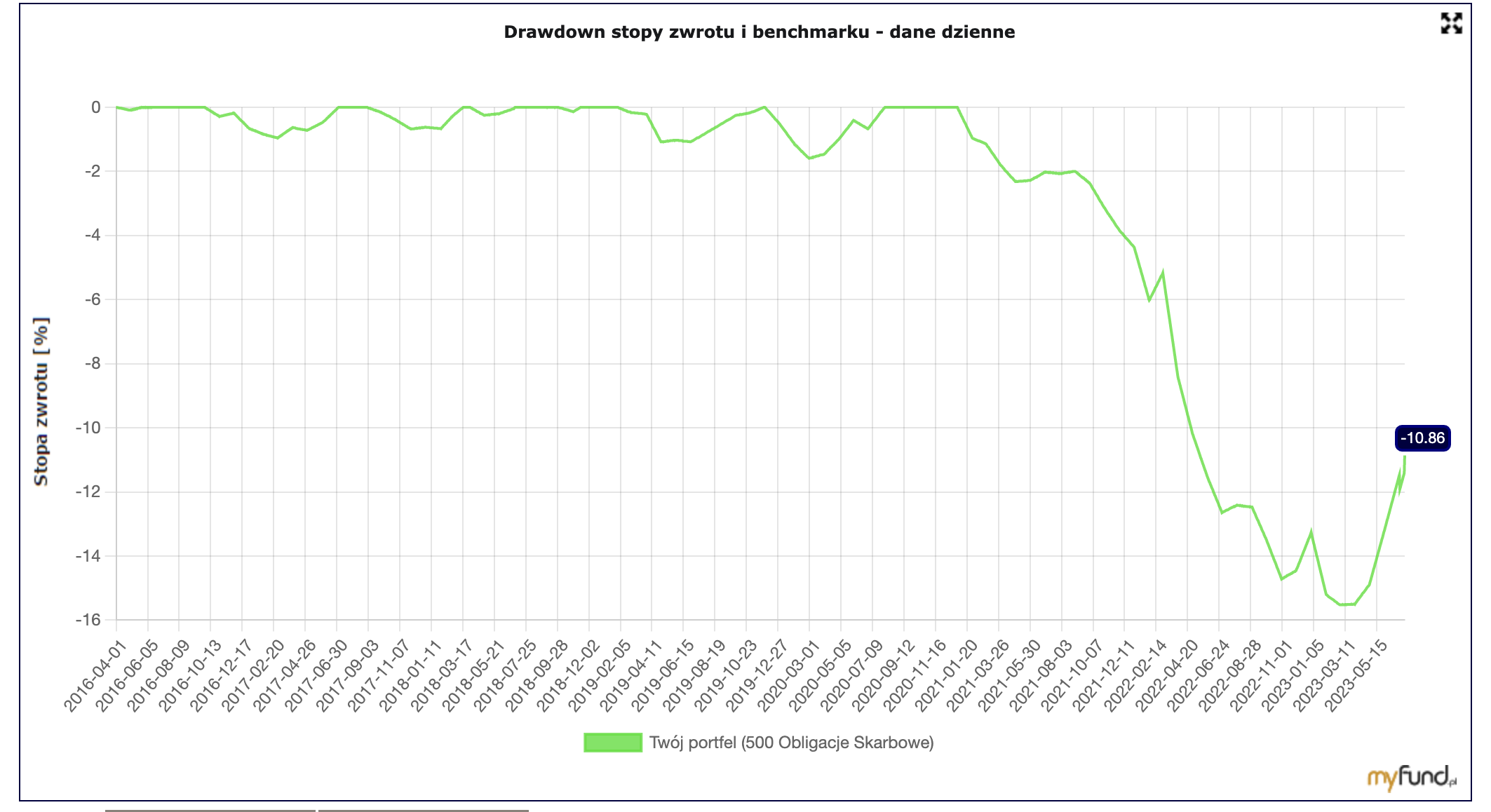

Okazuje się, że skumulowana inflacja w Polsce w tym okresie wyniosła aż 48,19%. Tak więc wasze 500 zł z 2016 roku jest teraz warte około 250 zł. Niestety, taki portfel nie ochronił nas przed inflacją do tej pory. Warto jednak zauważyć, że obligacje skarbowe mają dość specyficzny sposób działania. Marża na nadchodzący rok jest wyliczana na podstawie inflacji z poprzedniego okresu rozliczeniowego. Oznacza to, że dopiero teraz możemy spodziewać się znacznych wzrostów opartych na ogromnym wzroście wskaźnika inflacji w poprzednim roku. Tę zależność możemy zobaczyć na wykresie maksymalnych spadków wartości portfela w wartościach realnych. Widzimy, że największe spadki miały miejsce w poprzednim roku, a teraz portfel powinien wracać do wyniku zbliżonego do poziomu inflacji.

Widzimy już na powyższym wykresie, że portfel zaczął nadrabiać te spadki, ale w najgorszym momencie realnej straty posiadał aż 14%.

Dla porównania zamieszczam również wykresy z zachowania zwyczajnych obligacji EDO, gdyby ktoś był zainteresowany takim inwestowaniem, a nie miał dostępu do obligacji rodzinnych.

Strategia LifeStrategy

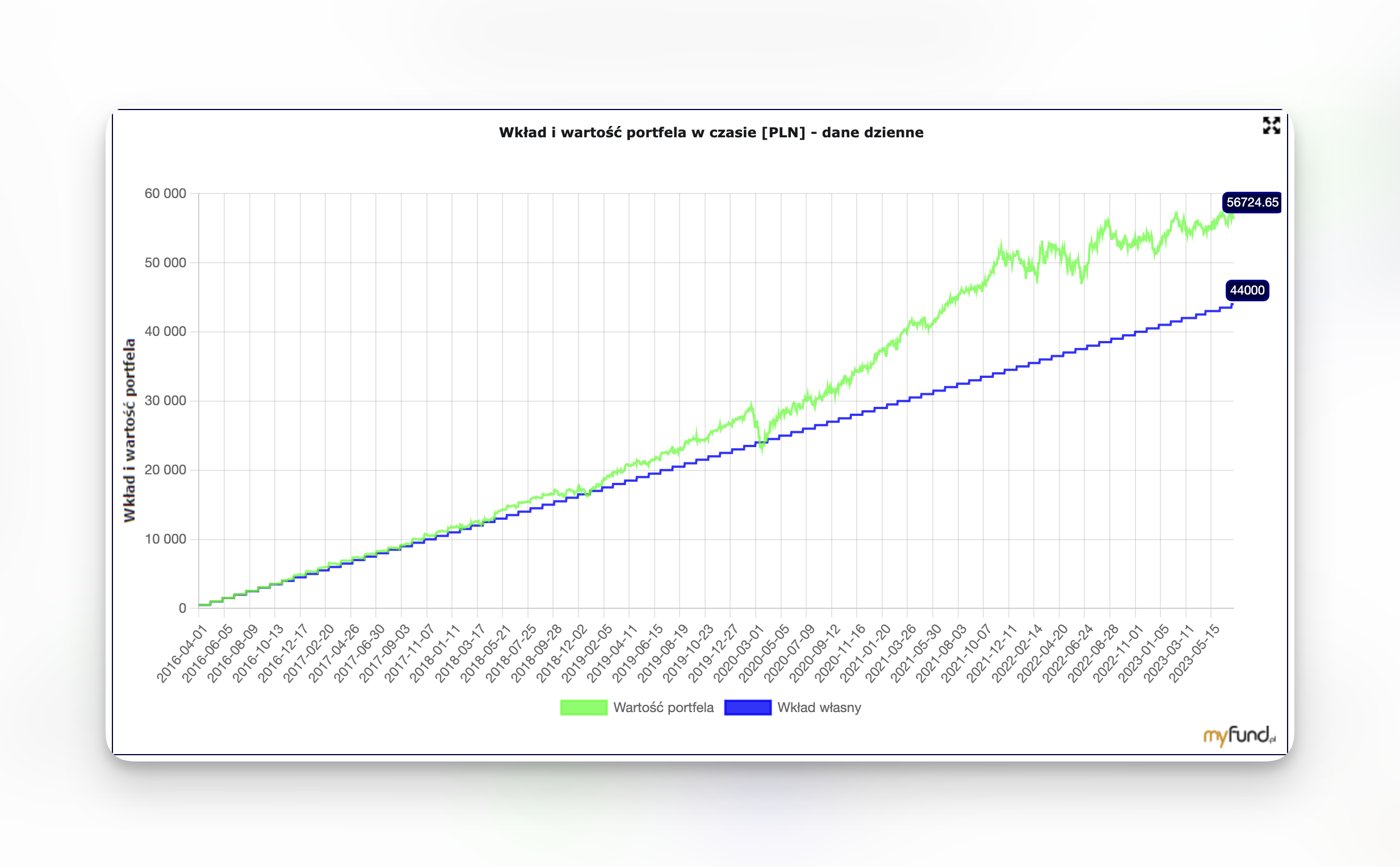

Inwestując zgodnie ze strategią 80/20%, musieliśmy przyjąć pewne uproszczenia. Dopóki nie pojawiły się na europejskim rynku ETF-y na światowe obligacje skarbowe, ich miejsce zajmowały obligacje EDO. W przypadku braku ETF-a LifeStrategy, w naszej części akcyjnej zastosowaliśmy ETF – Vanguard FTSE All-World UCITS ETF. Przejdźmy jednak do szczegółów. Nasz portfel, podobnie jak portfel obligacyjny, wygenerował na końcu kapitał w okolicach 56 000 zł. Jednak droga, którą przeszliśmy, była znacznie bardziej interesująca, a wynik TWR jest również ciekawszy. Do tego jednak niedługo dojdziemy. Na razie spojrzyjmy na wykres porównujący kapitał zainwestowany z wartością powiększoną o zysk.

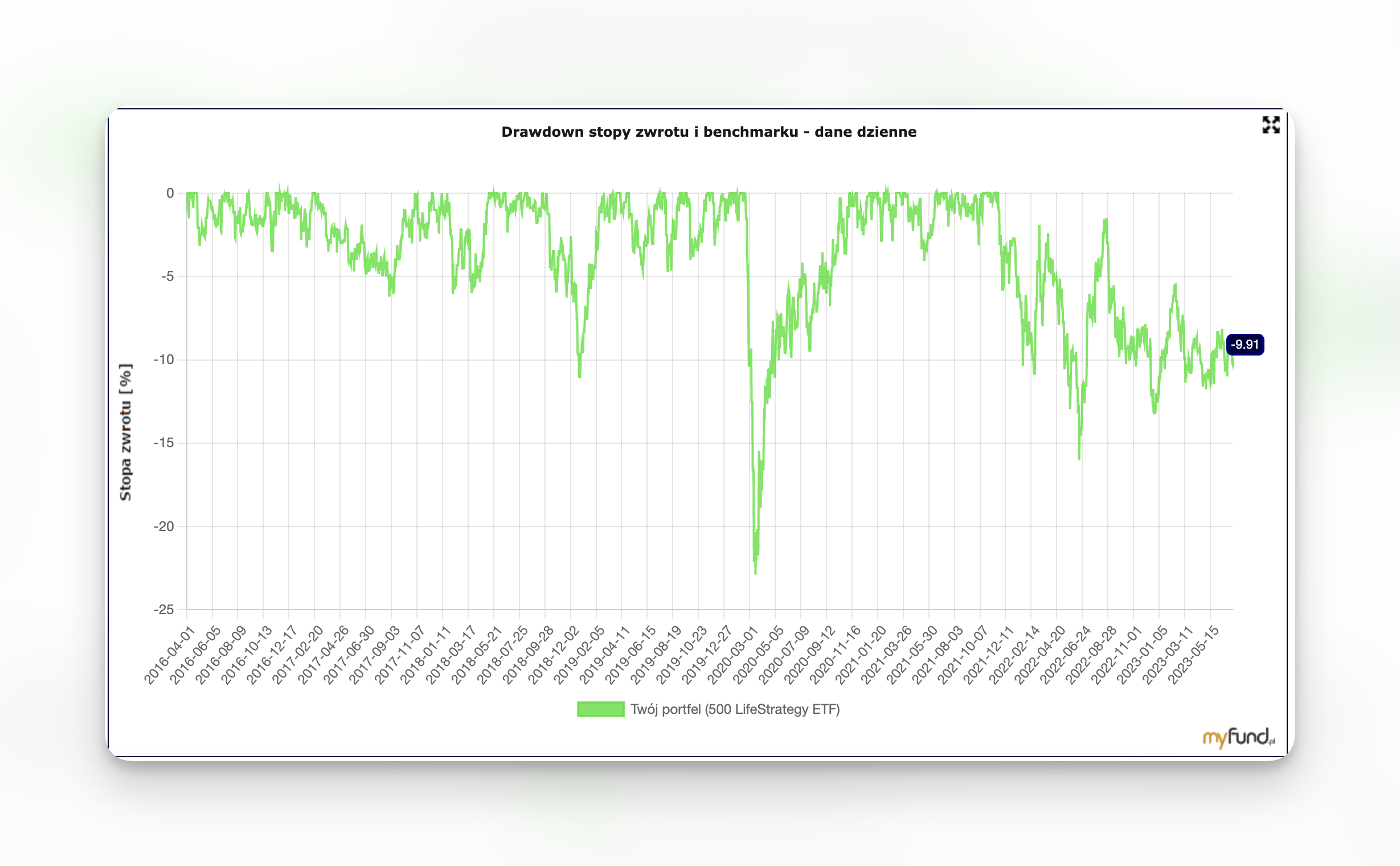

Widzimy, że portfel miał dużo więcej zawirowań niż ten bazujący na obligacjach skarbowych, a wręcz w panice COVIDowej, osiągnął nominalne straty. Spójrzmy jednak na stopę zwrotu liczoną za pomocą TWR. Okazuję się, że portfel wygenerował niesamowite 75%, co średniorocznie daje ponad 10% zysku z zainwestowanego kapitału.

Zauważamy również, że zgodnie z metodologią TWR bez trudu udało nam się zachować wartość realną naszych środków otrzymywanych z programu 500+. Mimo że na końcu kwota wygenerowana przez strategię opartą na obligacjach skarbowych jest taka sama, wskaźnik TWR pokazuje, że portfel akcyjno-obligacyjny wypadł znacznie lepiej. Skąd więc pochodzi ta stopa zwrotu kapitału? Wystarczy spojrzeć na maksymalne spadki. W przypadku obligacji, wartość nominalna spada do 0% – nie ma realnej możliwości, żeby portfel stracił na wartości. Ale jak to wygląda w przypadku akcji?

W najgorszym momencie – w czasie paniki spowodowanej COVID-19 – nasz portfel stracił ponad 22% wartości. To pokazuje, że ten portfel jest znacznie mniej stabilny. Jednak większe ryzyko zwykle wiąże się z większym potencjałem zysków. Takie spadki pozwalają na zakup tanich aktywów z dużym potencjałem wzrostu, co z kolei pozwala nam osiągać lepsze stopy zwrotu obliczane metodą TWR. Niemniej jednak, w niektórych przypadkach, jak w powyższym, ryzyko to okazało się niewartościowe. Ostatecznie otrzymalibyśmy dokładnie ten sam nominalny rezultat inwestując w obligacje przy zerowym ryzyku.

Podsumowanie

Jak widzisz, obie powyższe strategie pozwoliły osiągnąć pozytywne stopy zwrotu w ciągu trwania programu 500+. Coraz głośniej mówi się o waloryzacji programu 500+, a pieniądze trzymane na koncie po prostu tracą na wartości. Każdego dnia dokładamy do tego ukrytego podatku, tracąc część naszego majątku. Dlatego warto zastanowić się, co zrobić z pieniędzmi z tego programu. Oczywiście, są osoby, dla których te pieniądze są potrzebne na codzienne wydatki. Jednak dla tych, którzy po prostu wydają je na zbędne rzeczy lub odkładają na słabo oprocentowanym koncie, warto rozważyć lepsze sposoby zarządzania tymi środkami. Jak widzisz w powyższym wpisie, przedstawiłem dwie bardzo proste metody inwestycyjne, które pozwoliły na wygenerowanie znaczących zysków w ciągu tych 7 lat. Oczywiście, nie oznacza to, że równie dobrze będą się sprawdzać w przyszłości, ale ich wyniki pozwalają na optymistyczne spojrzenie w przyszłość. Ostateczna decyzja zawsze należy do Ciebie, ale warto rozważyć inwestowanie w stabilne aktywa, zamiast godzić się na pewną stratę związaną z inflacją.

Zastrzeżenie prawne

Treść niniejszego serwisu ma charakter wyłącznie informacyjno-edukacyjny, a zawarte tu treści są wyrazem osobistych poglądów ich autorów. Niniejszy serwis ani w całości, ani w części nie stanowi rekomendacji inwestycyjnej w rozumieniu obowiązujących przepisów prawa. Wszelkie decyzje finansowe i inwestycyjne podejmujesz drogi Czytelniku i Użytkowniku na własną odpowiedzialność. Redakcja dokłada wszelkich starań, aby prezentowane treści, w tym dane liczbowe, były poprawne. Jednak mogą zdarzać się błędy i z tego tytułu nie ponosimy odpowiedzialności.