Misja Emerytura – Podsumowanie roku 2024 – Czyli historia alternatywna

Jak zapewne część z Was wie, rok 2024 był dla mnie czasem fundamentalnych zmian i najważniejszej dotychczas inwestycji – budowy domu. Ten okres charakteryzował się nowymi wyzwaniami, od samego procesu budowlanego, który momentami przypominał bardziej improwizowany stand-up budowlany niż precyzyjny projekt, przez zakładanie ogrodu, gdzie… no cóż, powiedzmy, że natura sama decydowała o ostatecznym wyglądzie, po regularne spłacanie kredytu hipotecznego. Był to czas, w którym znaczną część mojego kapitału pochłonęły wydatki związane z tym przedsięwzięciem – a mówiąc wprost, po każdej racie hipoteki miałem poczucie, jakbym próbował wykopać tunel do Australii łyżeczką do herbaty, ponieważ część kapitałowa raty urywała zaledwie ułamek promila całej kwoty kredytu.

Naturalnie, istniała alternatywna ścieżka. Mogłem zrezygnować z budowy, a tym samym uniknąć obciążenia kredytowego. W takim scenariuszu, mój portfel inwestycyjny mógł nie tylko zachować swoją wartość, ale również potencjalnie ją zwiększyć. Trzeba jednak uczciwie przyznać, że ta alternatywna ścieżka nie oferowałaby mi mojego własnego kąta, miejsca, gdzie mógłbym się schronić i cieszyć widokiem lasu w szarobure polskie popołudnie – a to wartość, której nie da się przeliczyć na żadne zyski z inwestycji. Widok tak piękny i tak Polsko-Łódzki, jak kultowa scena gdy Cezary Pazura wysiada na dworcu Łódź Kaliska i kwituje całą sytuację krótkim podsumowaniem.

Dlatego też, w dzisiejszym wpisie zapraszam Was na analizę alternatywnej rzeczywistości – przyjrzymy się, jak mógłby wyglądać rozwój mojego portfela inwestycyjnego, który publicznie prowadzę od czterech lat. Zerkniemy na wyniki w ostatnim roku, a co ważniejsze, zobaczymy, czy w perspektywie czteroletniej, w okresie dynamicznych zmian inflacyjnych, portfel zdołał wygenerować realny zysk, przewyższający jej poziom.

Zapraszam do wspólnej analizy i odkrycia, jak mogłaby potoczyć się ta alternatywna historia.

Tak się czułem w okresie ostatnich 12 miesięcy. [source: Kreator Obrazów w Bing – Bing]

Strategia

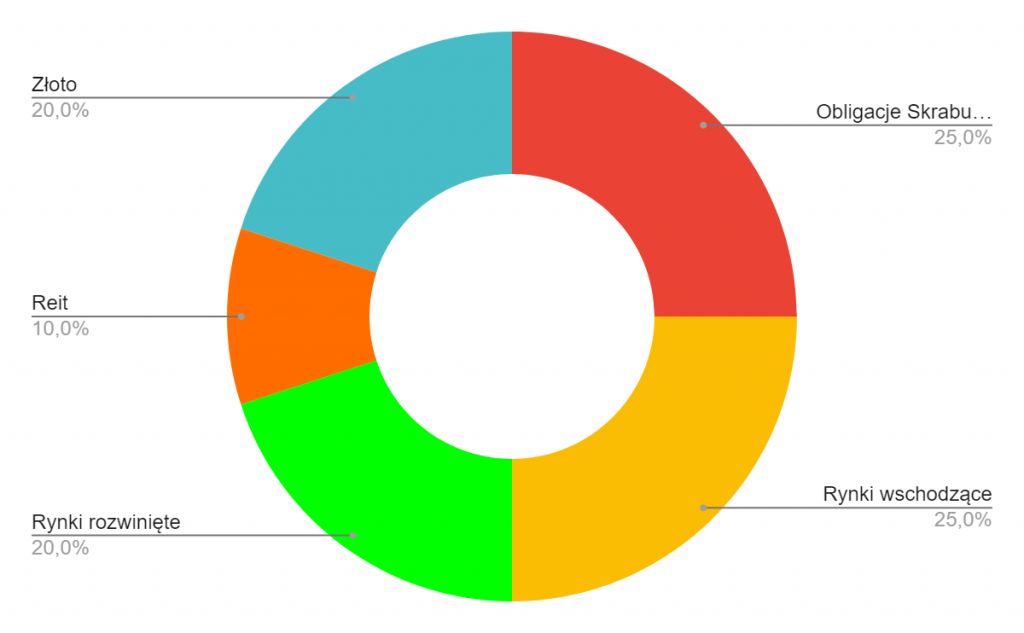

Szybkie przypomnienie strategii inwestycyjnej, ponieważ to dzięki klarownym zasadom jestem w stanie inwestować, poświęcając na ten cel średnio 10 minut miesięcznie. Przede wszystkim, skład portfela obejmuje różnorodne aktywa, które powinny w czasach niepewności stabilizować portfel, a w okresach prosperity nie znacząco ograniczać jego wzrostu. Zatem najpierw przyjrzyjmy się tym bardziej stabilnym aktywom – w moim portfelu znajdziemy obligacje skarbu państwa indeksowane inflacją (25% portfela) oraz złoto (20% portfela). Następnie mamy inwestycję, która miała odwzorowywać zachowanie cen nieruchomości na rynku europejskim, jednakże nie do końca jej się to udaje – a przy okazji jest to chyba największa wpadka w portfelu, o czym pisaliśmy w ostatnim podsumowaniu. Na końcu, kumulując prawie 50% portfela, znajdują się dwa ETFy, jeden na rynki wschodzące, drugi na rozwinięte.

Wyniki

Teraz przejdziemy do bardziej interesującego etapu naszego wpisu, czyli analizy wyników portfela z ostatniego roku oraz całościowego wyniku portfela od jego powstania. Ze względu na fakt, że większość ETF-ów jest notowana na rynkach zagranicznych, postanowiłem również uwzględnić zmienność kursów naszej rodzimej waluty. Wyniki portfela za ostatni rok prezentują się następująco:  Portfel w ciągu ostatnich 12 miesięcy zachował się w mojej opinii bardzo dobrze. Co więcej, zmienność waluty była minimalna, przez co nie wpłynęło to znacząco na nasze wyniki-co w poprzednim roku wdało nam się we znaki. Ale do rzeczy, portfel wygenerował, w walutach, w których aktywa są notowane, zysk w wysokości 16.54%. A biorąc pod uwagę zmiany na wartości złotówki 15.85% Przechodząc do naszych aktywów, najbardziej imponujący wynik należy do złota 31,62%, które są jednym z elementów w naszym portfelu, które mają na celu stabilizację portfela w okresach ryzykownych. Następnie mamy rynki rozwinięte z wynikiem 26,19%, oraz rynki wschodzące z wynikiem 14.04%. Dodatkowo obligacje skarbowe indeksowane inflacją wygenerowały 7.48% zysku. Niestety nasz portfela zawiera również orzeszka, który wygenerował negatywną stopę zwrotu – a jest nim ETF na REITy europejskie z wynikiem -4.03%. Jednakże, patrząc na wyniki w polskiej walucie, ponieważ to względem niej ustaliliśmy sobie cel średnioroczny, obserwujemy pewne drobne różnice: Obligacje bez zmian 7,48%, ETF na rynki rozwinięte 23.50%, REITy (minus) -6,08%, złoto 34,89%, oraz ETF na rynki wschodzące 11,60%. Jednym słowem, bardzo dobry rok. Aż lekko człowiek zaczyna żałować, mając w pamięci ile stresów i nieprzespanych nocy poświecił na budowę. Zobaczmy teraz, jak portfel radził sobie w ciągu ostatnich 4 lat.

Portfel w ciągu ostatnich 12 miesięcy zachował się w mojej opinii bardzo dobrze. Co więcej, zmienność waluty była minimalna, przez co nie wpłynęło to znacząco na nasze wyniki-co w poprzednim roku wdało nam się we znaki. Ale do rzeczy, portfel wygenerował, w walutach, w których aktywa są notowane, zysk w wysokości 16.54%. A biorąc pod uwagę zmiany na wartości złotówki 15.85% Przechodząc do naszych aktywów, najbardziej imponujący wynik należy do złota 31,62%, które są jednym z elementów w naszym portfelu, które mają na celu stabilizację portfela w okresach ryzykownych. Następnie mamy rynki rozwinięte z wynikiem 26,19%, oraz rynki wschodzące z wynikiem 14.04%. Dodatkowo obligacje skarbowe indeksowane inflacją wygenerowały 7.48% zysku. Niestety nasz portfela zawiera również orzeszka, który wygenerował negatywną stopę zwrotu – a jest nim ETF na REITy europejskie z wynikiem -4.03%. Jednakże, patrząc na wyniki w polskiej walucie, ponieważ to względem niej ustaliliśmy sobie cel średnioroczny, obserwujemy pewne drobne różnice: Obligacje bez zmian 7,48%, ETF na rynki rozwinięte 23.50%, REITy (minus) -6,08%, złoto 34,89%, oraz ETF na rynki wschodzące 11,60%. Jednym słowem, bardzo dobry rok. Aż lekko człowiek zaczyna żałować, mając w pamięci ile stresów i nieprzespanych nocy poświecił na budowę. Zobaczmy teraz, jak portfel radził sobie w ciągu ostatnich 4 lat.  Widać, że najlepsze wyniki w portfelu wygenerowały złoto oraz ETF na rynki rozwinięte (mamy tutaj zmianę względem poprzednich lat gdy to na pole position były obligację skarbowe), osiągając kolejno 51,58% i 74,91%. Średnioroczny zysk z tych produktów przekracza 12%, co jest bardzo dobrym rezultatem. Z aktywów, które wygenerowały jeszcze pozytywną stopę zwrotu, mamy obligację z wynikiem 41%. Z drugiej strony oraz ETF na rynki wschodzące z wynikiem 13,06%. Portfel zamyka REIT na europejskie nieruchomości, który odnotował negatywną stopę zwrotu na poziomie -16,30%. Sumarycznie portfel osiągnął 37,19% w walutach obcych oraz 33,29% w naszej rodzimej złotówce. Posiadając taką wiedzę, łatwo zidentyfikować średnioroczny zysk z portfela, który wyniósł 8,32% w polskiej złotówce i 9,29% w walutach obcych. Wyniki przewyższają założony cel w wysokości 6,5% średniorocznego zysku. Wartym do analizy benchmarkiem, który należy wziąć pod uwagę przy analizie inwestycji, jest inflacja. Tutaj już nie jest tak różowo. Skumulowana inflacja w tych latach wyniosła 40,84%, co wyraźnie pokazuje, jak bardzo portfel nie był w stanie zachować realnej wartości pieniądza. Co warto zauważyć w ostatnim roku inflacja była na poziomie ~5%, więc w tym okresie nasz portfel przebił jej wartość dość znacząco. Podejrzewam, że w długim okresie całość portfela również przebije inflację, ale trudne początkowe lata zbierają teraz żniwo. Również ciekawym wnioskiem jest fakt, że w perspektywie ostatnich 4 lat nasze pieniądze straciły aż 40% na wartości. Jeżeli leżą u ciebie na koncie to każdego roku tracisz!. Twoje 100 000 odłożone, 4 lata temu obecnie mają wartość 71 000 zł dnia, w którym zacząłeś inwestycje. Nasz portfel generując stopę zwrotu na poziomie 33,29%, obecnie jest wyceniany na 133 290 zł, co patrząc na inflację, jest równowarte 95 000 zł w dniu rozpoczęcia inwestycji. Nadal to strata aż 5000 zł, realnej siły nabywczej, ale zobacz jak wiele tracisz trzymając pieniądze tylko i wyłącznie na koncie.

Widać, że najlepsze wyniki w portfelu wygenerowały złoto oraz ETF na rynki rozwinięte (mamy tutaj zmianę względem poprzednich lat gdy to na pole position były obligację skarbowe), osiągając kolejno 51,58% i 74,91%. Średnioroczny zysk z tych produktów przekracza 12%, co jest bardzo dobrym rezultatem. Z aktywów, które wygenerowały jeszcze pozytywną stopę zwrotu, mamy obligację z wynikiem 41%. Z drugiej strony oraz ETF na rynki wschodzące z wynikiem 13,06%. Portfel zamyka REIT na europejskie nieruchomości, który odnotował negatywną stopę zwrotu na poziomie -16,30%. Sumarycznie portfel osiągnął 37,19% w walutach obcych oraz 33,29% w naszej rodzimej złotówce. Posiadając taką wiedzę, łatwo zidentyfikować średnioroczny zysk z portfela, który wyniósł 8,32% w polskiej złotówce i 9,29% w walutach obcych. Wyniki przewyższają założony cel w wysokości 6,5% średniorocznego zysku. Wartym do analizy benchmarkiem, który należy wziąć pod uwagę przy analizie inwestycji, jest inflacja. Tutaj już nie jest tak różowo. Skumulowana inflacja w tych latach wyniosła 40,84%, co wyraźnie pokazuje, jak bardzo portfel nie był w stanie zachować realnej wartości pieniądza. Co warto zauważyć w ostatnim roku inflacja była na poziomie ~5%, więc w tym okresie nasz portfel przebił jej wartość dość znacząco. Podejrzewam, że w długim okresie całość portfela również przebije inflację, ale trudne początkowe lata zbierają teraz żniwo. Również ciekawym wnioskiem jest fakt, że w perspektywie ostatnich 4 lat nasze pieniądze straciły aż 40% na wartości. Jeżeli leżą u ciebie na koncie to każdego roku tracisz!. Twoje 100 000 odłożone, 4 lata temu obecnie mają wartość 71 000 zł dnia, w którym zacząłeś inwestycje. Nasz portfel generując stopę zwrotu na poziomie 33,29%, obecnie jest wyceniany na 133 290 zł, co patrząc na inflację, jest równowarte 95 000 zł w dniu rozpoczęcia inwestycji. Nadal to strata aż 5000 zł, realnej siły nabywczej, ale zobacz jak wiele tracisz trzymając pieniądze tylko i wyłącznie na koncie.

Podsumowanie

Podsumowując, to był dobry rok dla mojego portfela. Wyniki są wręcz spektakularne oraz utwierdzają mnie w przekonaniu, że portfel tworzony z perspektywą długoterminową powinien przetrwać różne zawirowania na rynkach i w okresach prosperity stabilnie rosnąć. Z pewnością nauczką dla mnie są wyniki REITu. Podczas tworzenia portfela zastanawiałem się nad znaczeniem tego aktywa w moim portfolio. Miałem wątpliwości, ponieważ REITy europejskie były dość wysoko wycenione.

A teraz… kończę i życzę Ci, drogi czytelniku, szczęśliwego Nowego Roku!

Poprzednie wpisy z cyklu – „Misja Emerytura”:

Misja Emerytura – Podsumowanie roku 2023 • Maciej Poborca.

Misja Emerytura – Podsumowanie roku 2022 • Maciej Poborca.

Misja Emerytura – Podsumowanie 2021 roku • Maciej Poborca.

Misja Emerytura – Styczeń 2021 • Maciej Poborca.